Das Wichtigste in Kürze

Das erwartet Sie hier

Wie die Berufsunfähigkeitsversicherung steuerlich abgesetzt wird und worauf Sie beim Ausfüllen der Steuererklärung achten sollten.

Inhalt dieser SeiteBeiträge zur Berufsunfähigkeitsversicherung absetzen

Können die Beiträge von der Steuer abgesetzt werden?

Grundsätzlich können Sie die Beiträge zu Ihrer Berufsunfähigkeitsversicherung steuerlich als Sonderausgaben geltend machen – Achtung: Jedoch nicht als Werbungskosten. Dies gilt sowohl für Arbeitnehmer als auch für Selbständige. Allerdings gibt es hier Unterschiede bei der steuerlichen Behandlung, je nachdem ob Sie eine selbständige Berufsunfähigkeitsversicherung oder eine Berufsunfähigkeitszusatzversicherung abgeschlossen haben. Beispielsweise gelten hier unterschiedliche Höchstgrenzen.

Steuerlich geltend machen – was bedeutet das?

Mit der Aussage, etwas steuerlich geltend zu machen oder von der Steuer abzusetzen, verbinden viele die Annahme, dass das Finanzamt die jeweiligen Ausgaben erstattet. Dies ist allerdings ein Irrglaube. Das Finanzamt erstattet keine Versicherungsbeiträge, sondern verrechnet diese lediglich als Ausgaben mit dem zu versteuernden Einkommen. Auf das, was übrig bleibt, müssen dann Steuern gezahlt werden.

Berufsunfähigkeits- und Berufsunfähigkeitszusatzversicherung in der Steuerklärung

Selbständige Berufsunfähigkeitsversicherung in der Steuererklärung

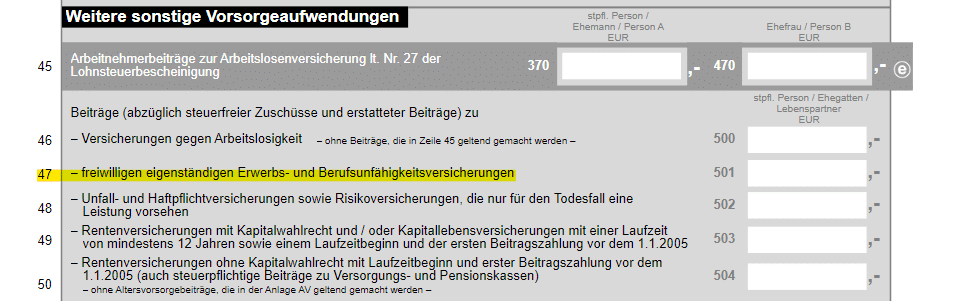

Die Beiträge zur selbständigen Berufsunfähigkeitsversicherung sind in der Steuererklärung in die Anlage Vorsorgeaufwand unter „Weitere Sonstige Vorsorgeaufwendungen“ in die Zeile 47 einzutragen.

Höchstgrenze für Vorsorgeaufwendungen

Für Vorsorgeaufwendungen wie die selbständige Berufsunfähigkeitsversicherung gilt ein jährlich absetzbarer Höchstbetrag. Dieser liegt für Angestellte und Beamte im Jahr 2024 bei 1.900 Euro und für Selbständige bei 2.800 Euro. Allerdings sind hier auch noch die Beiträge für andere Versicherungen wie unter anderem die Krankenversicherung und die Pflegeversicherung zu berücksichtigen. In den meisten Fällen übersteigen die Kranken- und Pflegeversicherungsbeiträge bereits diese Höchstgrenze. Wie hoch Ihre Beiträge zur Kranken- und Pflegeversicherung ausfallen, können Sie ganz unkompliziert Ihrer jährlichen Lohnsteuerbescheinigung entnehmen.

Altersvorsorge-Verbesserungsgesetz: Beiträge theoretisch komplett absetzbar?

Mitte des Jahres 2013 wurde das Altersvorsorge-Verbesserungsgesetz (AltvVerbG) beschlossen. Eine der darin enthaltenen Verbesserungen besagt, dass die Beiträge zur Berufsunfähigkeitsversicherung seit dem 01. Januar 2014 unter bestimmten Umständen komplett von der Steuer abgesetzt werden können. Dazu muss vor allem die Zahlung einer lebenslangen Rente im Versicherungsfall vorgesehen sein. Die meisten Versicherer bieten jedoch nur eine Rentenzahlung bis zum 67. Lebensjahr an. Darüber hinaus gibt es einige weitere Voraussetzungen: Die Berufsunfähigkeitsrente darf nicht vererblich, nicht übertragbar, nicht beleihbar, nicht veräußerbar und nicht kapitalisierbar sein.

Berufsunfähigkeitszusatzversicherung in der Steuererklärung

Eine Berufsunfähigkeitszusatzversicherung wird gemeinsam mit einer Lebens- oder Rentenversicherung abgeschlossen. Dabei fließen die Beiträge sowohl in den Teil der Berufsunfähigkeitsversicherung als auch in die Lebens- oder Rentenversicherung ein und sind damit auch ein Teil der Altersvorsorge. Bei der Angabe in der Steuererklärung müssen Sie die jeweilige Versicherungsform unterscheiden, damit das Finanzamt die steuerliche Absetzbarkeit anerkennt.

Experten-Tipp:

„Sowohl Selbständige als auch Angestellte ziehen auch andere Versicherungsbeiträge (beispielsweise die private Krankenversicherung oder private Rentenversicherung) in der Steuererklärung heran. Damit ist der Höchstwert schnell erreicht, was zur Folge hat, dass das Finanzamt nicht sämtliche Kosten anerkennen kann. Eine Steuerersparnis der Berufsunfähigkeitsversicherung lässt sich oftmals höchstens in der Kombination mit der Rürup-Rente erzielen.“

Berufsunfähigkeitsversicherung in Kombination mit der Rürup-Rente

Kombinieren Sie Ihre Berufsunfähigkeitsversicherung mit einer Rürup-Rente, können Sie von einer höheren steuerlichen Entlastung profitieren. Denn in diesem Fall gelten die oben genannten Höchstgrenzen für Vorsorgeaufwendungen im Bezug auf die Berufsunfähigkeitsversicherung nicht mehr. In Kombination mit der Rürup-Rente können Sie Ihre Beiträge zur Berufsunfähigkeitsversicherung als Sonderausgaben steuerlich absetzen. Der anrechenbare Höchstbetrag liegt hier im Jahr 2024 bei 27.565 Euro für Einzelveranlagung und bei 55.130 Euro für Zusammenveranlagung.

Achtung bei Kombination mit Rürup-Rente

Bei einer Kombination mit der Rürup-Rente sind die Beiträge zur Berufsunfähigkeitsversicherung nur dann steuerlich absetzbar, wenn diese maximal 49 Prozent der Einzahlungen betragen. Mindestens 51 Prozent müssen in den Aufbau der Altersvorsorge fließen. Zudem müssen für beide Formen der Vorsorge Rentenzahlungen vereinbart worden sein.

Berufsunfähigkeitsversicherung in Kombination mit der Riester-Rente

Auch mit einer Kombination mit einer Riester-Rente können Sie steuerliche Vorteile erzielen, da auch hier die Beiträge zur Berufsunfähigkeitsversicherung vom steuerpflichtigen Einkommen abgezogen werden können. Der Anteil der Berufsunfähigkeitsversicherung an den gesamten zu entrichtenden Beiträgen darf dabei jedoch nur maximal 15 Prozent betragen. Lesen Sie hier mehr dazu, welche Vor- und Nachteile diese Kombination der Absicherungen hat:

Riester-Rente und Berufsunfähigkeitsversicherung kombinieren

So wird die Berufsunfähigkeitsrente besteuert

Die Berufsunfähigkeitsrente gilt grundsätzlich als steuerpflichtiges Einkommen, auf das dementsprechend Steuern gezahlt werden müssen. Hier fallen jedoch nicht auf die gesamte Rente Steuern an, sondern nur auf den sogenannten Ertragsanteil. Wie viel Steuern Sie genau auf die Berufsunfähigkeitsrente zahlen müssen, hängt dabei vor allem von Ihrem persönlichen Steuersatz und der Dauer der Rentenzahlung ab. Generell gilt, dass der zu versteuernde Anteil umso kleiner wird, desto kürzer die Bezugsdauer der Rente ausfällt. Mit zunehmender Bezugsdauer steigt der zu versteuernde Anteil jedoch dementsprechend.

Beispielrechnung

Die Höhe des steuerpflichtigen Ertragsanteils Ihrer Berufsunfähigkeitsrente hängt von der Dauer der Rentenzahlung an Sie ab. Dieser beträgt beispielsweise:

| Dauer des Rentenbezugs | Steuerpflichtiger Ertragsanteil |

|---|---|

| 1 Jahr | 0 Prozent |

| 5 Jahre | 5 Prozent |

| 10 Jahre | 12 Prozent |

| 15 Jahre | 16 Prozent |

| 20 Jahre | 21 Prozent |

Werden Sie mit 53 Jahren berufsunfähig und haben Sie eine Berufsunfähigkeitsrente von monatlich 1.500 Euro sowie einem Ende der Leistung zum Renteneintritt mit 67 Jahren vereinbart, dann beträgt Ihre Rentendauer 15 Jahre. Die Höhe des steuerpflichtigen Ertragsanteils liegt so bei 16 Prozent, wodurch 240 Euro Ihrer monatlichen Berufsunfähigkeitsrente mit Ihrem individuellen Steuersatz steuerpflichtig sind. Auf das Jahr gerechnet ergibt sich daraus ein steuerpflichtiger Betrag von 2.880 Euro.

Grundfreibetrag

Liegt Ihr gesamtes zu versteuerndes Einkommen inklusive der Berufsunfähigkeitsrente unterhalb des Grundfreibetrags, fallen für Sie keine Steuern an. Im Jahr 2024 beträgt der Grundfreibetrag 11.604 Euro für Einzelpersonen und 23.208 Euro für Ehepaare.

Berufsunfähigkeitsrente bei Kombiprodukten voll versteuern

Haben Sie Ihre Berufsunfähigkeitsversicherung mit einer Rürup-Rente oder Riester-Rente kombiniert, müssen Sie die Berufsunfähigkeitsrente voll versteuern. Dies liegt daran, dass Sie während der Einzahlungszeit bereits von Steuervorteilen profitiert haben.

Bitte beachten Sie, dass wir Ihnen keine Steuerberatung anbieten können. Wenn Sie Fragen zu Ihrer individuellen Situation haben, wenden Sie sich direkt an Ihren Steuerberater.

Die häufigsten Fragen zur Berufsunfähigkeitsversicherung in der Steuer

Wo soll man die Berufsunfähigkeitsversicherung in der Steuererklärung eintragen?

Die Beiträge zur Berufsunfähigkeitsversicherung werden in der Anlage Vorsorgeaufwand in der Steuererklärung eingetragen.

Kann man Beiträge zur Berufsunfähigkeitsversicherung von der Steuer absetzen?

Von der Steuer ist die Berufsunfähigkeitsversicherung als Sonderausgaben abzusetzen. Allerdings gelten hierbei Höchstbeträge (1.900 Euro für Angestellte, 2.800 Euro für Selbständige) und diese sind oft bereits durch andere Sonderausgaben ausgeschöpft, sodass sich häufig keine reelle Steuererleichterung ergibt. Handelt es sich um eine in eine Riester- oder Rürup-Rente integrierte Berufsunfähigkeitsversicherung, können die Beiträge zu einem weitaus höheren Anteil von der Steuer abgesetzt werden.

Wie werden Berufsunfähigkeitsrenten versteuert?

Bei einer normalen Berufsunfähigkeitsrente wird der Ertragsanteil der Rente besteuert. Dieser steigt mit der Restlaufzeit der Berufsunfähigkeitsrente. Ein Teil der Rente bleibt jedoch immer steuerfrei. Anders sieht es bei Renten aus Berufsunfähigkeitszusatzversicherungen im Rahmen einer Betriebs-, Riester- oder Rürup-Rente aus. Hier wird die komplette Rente bzw. ein größerer Anteil besteuert.

Haben Sie alles gefunden?

Hier finden Sie weitere interessante Inhalte zum Thema:

Schnelle Frage, Kritik oder Feedback?

Wir können Sie zwar nicht explizit zum Thema beraten, sind jedoch offen für Verbesserungsvorschläge oder Anmerkungen, die Sie zu diesem Artikel haben. Schreiben Sie uns gern eine E‑Mail: